Każdego miesiąca widzisz, jak z konta Twojej spółki znikają środki na podatek dochodowy? Zastanawiasz się, dlaczego fiskus zabiera Ci „amunicję”, którą mógłbyś przeznaczyć na nowy towar, maszynę czy premię dla zespołu?

A gdybyśmy Ci powiedzieli, że w Twojej branży może istnieć „przycisk pauzy” na płacenie podatków? To nie magia, to CIT Estoński. Mechanizm, który pozwala Ci nie płacić podatku tak długo, jak pieniądze pracują w firmie, a potem korzystać z CIT Estoński w pełni.

Brzmi zbyt pięknie, by było prawdziwe? Jest w tym haczyk. Bez „Latarni w świecie podatków”, jaką jest doświadczone biuro rachunkowe, łatwo rozbić się o skały zwane „ukrytymi zyskami”.

Zastanów się, jak CIT Estoński może wpłynąć na rozwój Twojej firmy.

Dlaczego mądre firmy wybierają Estoński CIT?

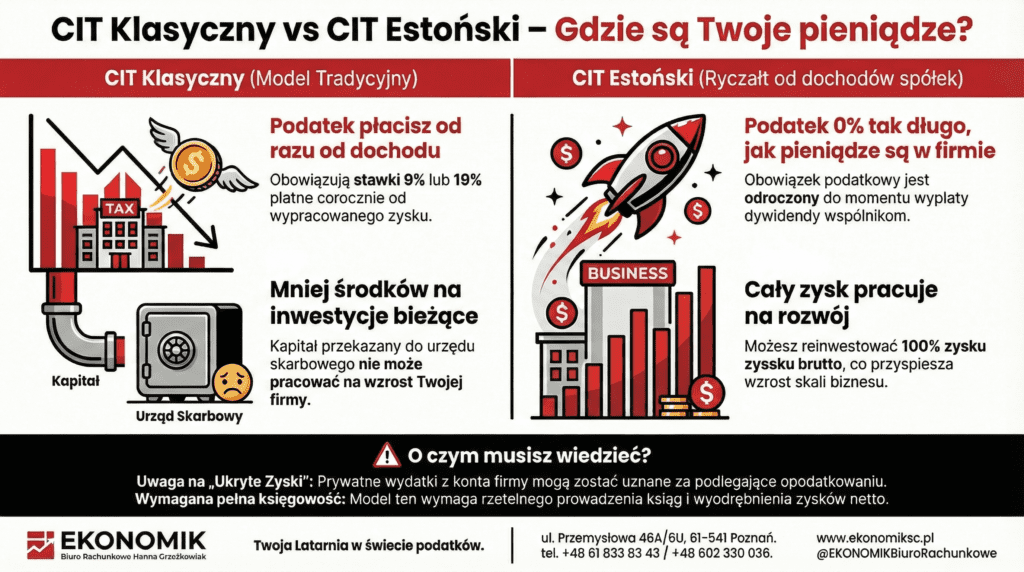

W klasycznym modelu księgowym sprawa jest prosta (i bolesna): Zarobiłeś? Płacisz. Niezależnie od tego, czy te pieniądze leżą na koncie, czy właśnie kupujesz za nie nową linię produkcyjną.

W modelu estońskim zmieniamy zasady gry. Podatek płacisz dopiero wtedy, gdy wypłacasz zysk ze spółki (np. jako dywidendę). Jeśli reinwestujesz – Twój podatek wynosi 0 zł.

To rozwiązanie dla wizjonerów, którzy chcą budować wartość firmy, a nie tylko konsumować zyski. Ale czy Twoja firma jest gotowa na taką dyscyplinę?

Pułapka, o której inni szeptają: „Ukryte Zyski”

To jest ten moment, w którym musimy porozmawiać jak partner z partnerem. CIT Estoński wymaga żelaznych standardów księgowych. Dlaczego?

Ustawodawca wprowadził pojęcie ukrytych zysków. Jeśli myślisz, że „wrzucisz w koszty” prywatne wakacje, luksusowy samochód używany do celów prywatnych albo udzielisz dziwnej pożyczki wspólnikowi – uważaj. W CIT Estońskim takie ruchy są natychmiast opodatkowane!

W EKONOMIK Biuro Rachunkowe nie jesteśmy „wklepywaczami faktur”. Jesteśmy strażnikami Twojego bezpieczeństwa. Naszą rolą jest wyłapanie każdej transakcji, która mogłaby zostać uznana za ukryty zysk, zanim zrobi to kontrola skarbowa. Analizujemy Twoje wydatki pod kątem powiązań i rzeczywistego celu biznesowego.

Czy Twoja spółka przejdzie naszą weryfikację?

Nie każdy może wejść do tego systemu. Wymogi są precyzyjne i dotyczą m.in.:

• Struktury udziałowców (tylko osoby fizyczne).

• Poziomu zatrudnienia (minimum 3 osoby, choć są wyjątki dla start-upów).

• Struktury przychodów (uważaj na przychody pasywne!).

To nie jest decyzja, którą podejmuje się przy kawie na podstawie artykułu w internecie. To strategia, którą trzeba policzyć. Błędne wejście w ryczałt może kosztować więcej niż klasyczny podatek.

Księgowość to nie tylko papierologia – to Twoje bezpieczeństwo

W CIT Estońskim znikają typowe „koszty uzyskania przychodu”, a kluczowy staje się wynik finansowy netto. To oznacza, że Twoje księgi rachunkowe muszą być prowadzone z chirurgiczną precyzją. Tutaj nie ma miejsca na „jakoś to będzie”.

W EKONOMIK działamy na rynku od ponad 25 lat. Widzieliśmy już wiele zmian podatkowych. Wiemy, jak przygotować Twoją spółkę do przejścia na ryczałt (zamknięcie ksiąg, wyodrębnienie zysków z lat ubiegłych – to procesy, które bierzemy na siebie)

Nie zgaduj. Pozwól nam policzyć Twoje korzyści

Czy CIT Estoński to autostrada do rozwoju Twojej firmy, czy ślepa uliczka? Nie dowiesz się tego z ogólnych poradników. Każda spółka ma inne DNA.

My znamy przepisy, Ty znasz swój biznes. Połączmy to.

📞 Zadzwoń i umów się na analizę: +48 61 833 83 43 📧 Napisz: biuro@ekonomiksc.pl 📍 Spotkajmy się: Poznań, ul. Przemysłowa 46A/6U

EKONOMIK Biuro Rachunkowe – Twoja Latarnia w świecie podatków. Obsługujemy zdalnie i stacjonarnie.

Czy muszę płacić podatek dochodowy co miesiąc?

Nie. To największa zaleta Ryczałtu od dochodów spółek (Estońskiego CIT). W tym modelu moment zapłaty podatku jest odroczony do chwili wypłaty zysku wspólnikom (dywidendy). Dopóki pieniądze zostają w firmie i są reinwestowane lub leżą na koncie, podatek wynosi 0 zł. Państwo nie zabiera Ci płynności finansowej w trakcie roku. Pamiętaj jednak, że termin zapłaty ryczałtu od wypłaconego zysku mija z końcem trzeciego miesiąca roku następującego po roku, w którym dokonano podziału wyniku.

Ile realnie zaoszczędzę na podatkach?

Matematyka jest po Twojej stronie. W klasycznym modelu (spółka z o.o.) płacisz podatek dwukrotnie: raz CIT w spółce, drugi raz PIT przy wypłacie dywidendy. W Estońskim CIT liczymy tzw. efektywną stawkę opodatkowania (łączne obciążenie spółki i wspólnika). Dla małych podatników wynosi ona zaledwie ok. 20% (zamiast ponad 26% w klasycznym modelu), a dla większych podmiotów ok. 25%. To konkretna gotówka, która zostaje w Twojej kieszeni.

Co to są „ukryte zyski” i dlaczego muszę na nie uważać?

To pułapka, na którą uczulamy w EKONOMIK. Skoro podatek płaci się tylko przy wypłacie zysku, ustawodawca uszczelnił system, opodatkowując tzw. ukryte zyski. Są to świadczenia pieniężne lub niepieniężne wykonane na rzecz wspólników, które w rzeczywistości pełnią funkcję dywidendy. Przykłady? Wykorzystywanie samochodu służbowego do celów prywatnych (bez ewidencji przebiegu), pożyczki udzielane wspólnikom czy fikcyjne wyjazdy szkoleniowe (np. wycieczka na Maltę zaksięgowana jako kurs językowy). Od takich wydatków musisz zapłacić podatek, jakbyś wypłacił sobie zysk.

Czy każda spółka może przejść na Estoński CIT?

Nie, musisz spełnić określone warunki, aby wejść do tego systemu („bezpiecznej przystani”). Kluczowe to:

1. Udziałowcami mogą być wyłącznie osoby fizyczne (nie może to być inna spółka).

2. Spółka nie może posiadać udziałów w innych podmiotach.

3. Musisz zatrudniać pracowników (na umowę o pracę lub zlecenie z ZUS) i ponosić określone nakłady na wynagrodzenia. Złożenie zawiadomienia o wyborze tej formy (ZAW-RD) jest możliwe do końca pierwszego miesiąca roku podatkowego.