Marzysz o własnym biznesie, ale przerażają Cię koszty ZUS na start? A może chcesz tylko dorobić do etatu, sprzedając rękodzieło lub udzielając korepetycji? Mamy dla Ciebie świetną wiadomość. Rok 2026 przynosi rewolucję dla początkujących przedsiębiorców. Limit przychodów w działalności nierejestrowanej wzrósł i zmienił się sposób jego liczenia.

Jako Biuro Rachunkowe EKONOMIK, Twoja „Latarnia w Świecie Podatków”, przygotowaliśmy dla Ciebie kompendium wiedzy, dzięki któremu bezpiecznie przetestujesz swój pomysł na biznes.

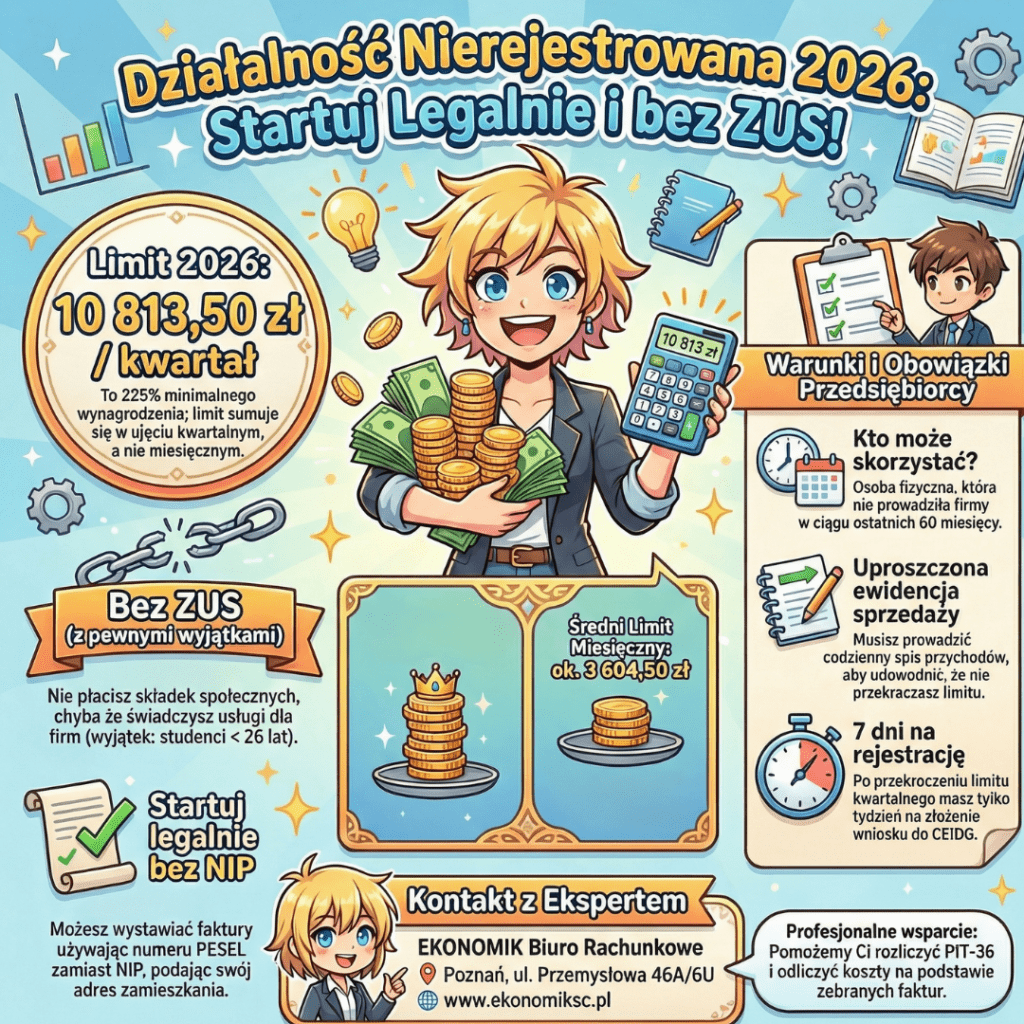

Limit działalność nierejestrowana w 2026: Kwartalnie, nie miesięcznie!

Do tej pory limit działalności nierejestrowanej (czyli takiej, której nie trzeba zgłaszać do CEIDG) był liczony miesięcznie (75% minimalnego wynagrodzenia). W 2026 roku zasady gry się zmieniły na korzyść podatników.

Obecnie limit wynosi 225% minimalnego wynagrodzenia w ujęciu kwartalnym. Przy płacy minimalnej na poziomie ok. 4806 zł, daje to limit kwartalny w wysokości 10 813,50 zł.

Co to oznacza w praktyce? Elastyczność! Nie musisz pilnować limitu w każdym miesiącu z osobna.

• Przykład: W styczniu zarabiasz 8 000 zł (świetny sezon!), w lutym 1 000 zł, a w marcu 500 zł.

• Suma: 9 500 zł.

• Wniosek: Mieścisz się w limicie 10 813 zł, więc nadal nie musisz rejestrować firmy, mimo że w styczniu zarobiłeś dużo powyżej dawnego limitu miesięcznego.

Pułapka ZUS – kiedy działalność nierejestrowana nie chroni przed składkami? (H2)

To najczęstszy błąd, o który pytają nasi klienci. Działalność nierejestrowana zwalnia z ZUS tylko w przypadku sprzedaży towarów (np. świece, biżuteria, e-booki).

Jeżeli jednak świadczysz usługi (np. sprzątanie, korepetycje, usługi marketingowe, naprawy), w świetle przepisów ZUS jesteś traktowany jak zleceniobiorca. Oznacza to, że Twój klient (jeśli jest firmą) musi odprowadzić za Ciebie składki ZUS, chyba że jesteś studentem do 26. roku życia lub masz inny tytuł do ubezpieczeń (np. etat z wynagrodzeniem wyższym niż minimalne),.

Twoje obowiązki w 2026 roku

Brak rejestracji w CEIDG nie oznacza braku obowiązków. Aby działać legalnie, musisz:

1. Prowadzić uproszczoną ewidencję sprzedaży – zapisywać każdą transakcję dzień po dniu. To Twój jedyny dowód w razie kontroli.

2. Rozliczyć podatek PIT – przychody z działalności nierejestrowanej wpisujesz do rocznego zeznania PIT-36 w rubryce „Inne źródła”. Pamiętaj, że możesz odliczyć koszty uzyskania przychodu (np. materiały do produkcji), jeśli masz na nie faktury imienne.

3. Wystawiać rachunki/faktury – na żądanie klienta masz obowiązek wystawić dokument sprzedaży (nawet bez NIP-u).

Chcesz wiedzieć więcej? Oglądaj nas na YouTube! Na kanale EKONOMIK Biuro Rachunkowe regularnie publikujemy filmy, w których prostym językiem tłumaczymy zawiłości podatkowe. 👉 [Subskrybuj nasz kanał i bądź na bieżąco!] (link do kanału)

Masz wątpliwości, czy Twoja działalność kwalifikuje się jako nierejestrowana? A może zbliżasz się do limitu i boisz się wejścia w VAT? Skontaktuj się z nami.